高等学校商業 経済活動と法/金銭の貸借

消費貸借

[編集]借りた金銭を返す場合、同じ金額(もしくは利息をつけた金額)を返せばいいのであって、必ずしも紙幣や硬貨そのものを借りた時とまったく同じ物にする必要は無いし、そもそも、まったく同じ紙幣・硬貨をそろえるのは不可能である。

同様に、米や調味料などの食料品を食べる目的で借りた場合も、返す際、借りた時の物とまったく同じ物を返すのは不可能である(食べてしまったから)。食料品を返す場合、要するに、金銭価値が同等の物を返すか、あるいは金銭で返すなど、すればいいのである。灯油を借りた場合も同様に、使ってしまってるので、同じ物は返せないし、まったく同じ物を返す必要も無い。

つまり、金銭や食料品などを借りた場合、借りた物そのものを返す必要は無い。このように、借りた物と同種・同等・同量の物を返す貸借契約のことを消費貸借という。(民587)

なお、貸された物そのものの所有権は、貸し主から借り主へと移転することになる。(※参考文献: 東京法令出版の検定教科書)

金銭の貸し借りなどの消費貸借の場合、当事者どうしの合意だけでは契約が成立せず、じっさいに貸し主から借り主に物が渡されてから、契約が成立したと見なされる。このように、じっさいに物が渡される事により契約成立となる種類の契約のことを要物契約という。

なお、消費貸借にて、貸し主は、とくに債務を負担しないから、消費貸借は借り主だけが債務を負担する片務契約となる。

さて、金銭の貸借における、利息について事前の取り決めが無い場合の、利息の有無については、

- 民法上での貸し借りは、当事者どうしでの利息の取り決めが無い場合、利息がつかないのが原則である。

- いっぽう、商人どうしの貸し借りでは、利息の取り決めが無い場合でも、利息をつけるのが原則である。(商513(1) )

というふうに、なっている。

取り決めが無い場合の利息の有無が、民法と商法で違ってるが、商法は民法の特別法であることと、「特別法は一般法に優越する」という法原則により、商人どうしの貸し借りでは、利息をつけるのが原則になる。(※ 特別法と一般法の関係については 『高等学校商業 経済活動と法/法の分類』などで説明してある。)

当事者どうしで利率の取り決めが無い場合、2019年までの民法では年5パーセントの利率(民404)、商法上で生じた利率については年6パーセントとしており(商514)、この利率を法定利率(ほうてい りりつ)という。また、法定利率にもとづく利息のことを「法定利息」という。

2020年4月から施行の改正民法により、民法の法定利率は 年3パーセントになった(改正民法404条)。

この法定利率の3%への変更の理由は、日本の金融利率で低利率が長年続いている実態を反映して、不公平の無いように利率が引き下げられたのである。法務省パンフレット

なお、昔は条文では、「5パーセント」ではなく「5分」(ごぶ)などと、割(わり)・分(ぶ)・厘(りん)の単位で表していたが、2020年の民法改正に伴い、パーセント単位に改められた。

利息

[編集]金銭の貸し借りにおいて、利息をつけて返すように契約する事は合法だが、利息制限法や出資取締法(しゅっし とりしまりほう)などにより、利率の上限が法的に規制されている。経済的に弱い立場にあるだろう借り主に、高利貸しが暴利で貸すことを規制するため、利息制限法や出資取締法などで規制している。

| 元本 | 利率の上限 |

|---|---|

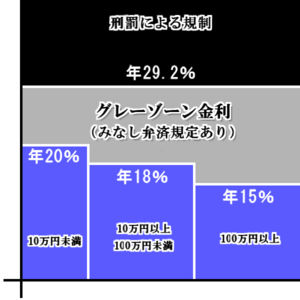

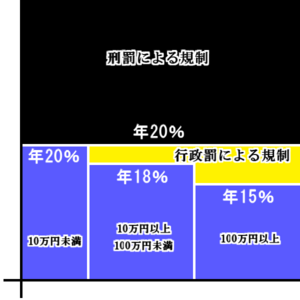

| 10万円未満 | 年2割 |

| 10万円以上100万円未満 | 年1割8分 |

| 100万円以上 | 年1割5分 |

「1割8分」とは 18% のことである。「1割5分」とは 15% のことである。(※ 念のため、参考文献: 大村敦志『基本民法』有斐閣にて、利率のパーセント換算結果を確認した。)

- ※ 上表の割合表示がパーセントでなく割・分にしてある理由は、検定教科書の表記に準拠したため。実教出版の教科書も東京法令の教科書も、どちらとも、割・分の表記。

- ただし、2020年の民法改正に伴い、民法の条文でも、各種の割合の単位が「パーセント」などの単位に改められたので、今後はwikiの図表も変更の可能性あり。

また、利息制限法では、金銭の貸借において、借り主が払う元本以外の礼金・手数料などの名目の金銭は、すべて利息と見なされる、というように規制している。(利息制限法3)

さらに利息制限法では、返済がおくれたときの違約金についても、1.46倍を限度とする制限をおいている。(利息制限法4)

利息制限法は、貸し主がそれに違反しても、刑事罰をともなわない、民事の法律である。いっぽう、出資取締法は、貸し主がそれに違反すると、刑事罰を受ける。

なお、2006年まで出資取締法では、利率の上限を29.2%としていた。

このため、利息制限法と出資取締法の上限金利が大きく違っており、そのあいだの金利は民法では違法だが出資取締法では合法であることから、利息制限法と出資取締法のあいだの金利のことを世間一般的に「グレーゾーン」金利などという。(※ 検定教科書の範囲内. 東京法令出版の教科書に記載あり。)

このため、利息制限法をこえた部分の利息を貸し主が借り主に請求することが野放しになっていた。そのため、利息制限法をこえた利率の支払いをしてしまったら、その弁済は有効とみなされ、借り主は返還を貸し主に請求できないでいた。これを「みなし弁済」という。(※ 検定教科書の範囲内. 東京法令出版の教科書に記載あり。)

しかし、2006年に出資取締法が改正され、出資取締法の上限が20%に引き下げられた。(利息制限法の10万円未満の場合の最高利率と同じ数値) また、貸金業規制法で「みなし弁済」を認めている規定が削除された(貸金業規制法43条削除)ことにより、借り主は最高利率をこえた利息の支払いを拒絶できるようになった。また、同じころ、最高裁の判決でも、みなし弁済を制限する判決が下された。(最判平成18年1月13日民集60巻1号1頁) (※ そもそも、この判決がキッカケとなり、さきほどの文章で述べた貸金業規制法の43条削除の改正が行われた。)(※ 参考文献: 川井健『民法入門』、有斐閣、200ページ、第7版、)

また、貸金業法2006年の改正のさい、貸金業者からの借入総額を年収の3分の1までに規制する総量規制も行われるようになり、消費者はそれ以上(= 年収の3分の1以上)の借り入れができなくなった(2010年に全面実施)。 (※ 普通科高校「政治経済」科目の範囲内)

参考:

-

改正前のグレーゾーン金利

改正前のグレーゾーン金利

なお、下の青い部分は、利息制限法の金利。 -

改正出資法・改正貸金業法による金利規制

改正出資法・改正貸金業法による金利規制

- ※ いわゆる「サラ金」(サラリーマン金融)がらみの問題です。法学書でも『基本民法II 債権各論』(有斐閣、大村敦志、第2版、120ページ)で、グレーゾーンの解説で「サラ金」という用語を紹介しています。

- ※ なお、東京法令出版の検定教科書では、多重債務者が社会問題したことが、グレーゾーン見直しのキッカケ、というふうな感じで書かれている。

参考: 使用貸借

[編集]高校生が自転車をタダで友人の高校生に貸したり、あるいは、親から子が住宅を無償で借りたりするように、消費されない物を無償で貸し借りすることを使用貸借という。使用貸借は、消費貸借ではない。使用貸借は、消費貸借とは違った扱い(あつかい)を受ける。

使用貸借では、貸し主は、いつでも返還を請求できる。(民597 (2) ) また、借り主は、使用が終わったら、貸し主に返却しなければならない。(民597 (2) )